Sáng ngày 17/10/2025, tại phiên họp của Ủy ban Thường vụ Quốc hội, toàn bộ thành viên tham dự đã biểu quyết thông qua Nghị quyết về việc nâng mức giảm trừ gia cảnh đối với thuế thu nhập cá nhân (TNCN).

Với tỷ lệ tán thành tuyệt đối 100%, chính sách này được đánh giá là bước điều chỉnh cần thiết và kịp thời trong bối cảnh thu nhập và chi phí sinh hoạt của người dân ngày càng tăng cao. Việc nâng mức giảm trừ gia cảnh được kỳ vọng sẽ giúp hàng triệu người lao động trên cả nước giữ lại nhiều hơn phần thu nhập thực tế, đồng thời phản ánh đúng mức tăng GDP và thu nhập bình quân đầu người giai đoạn 2020–2025.

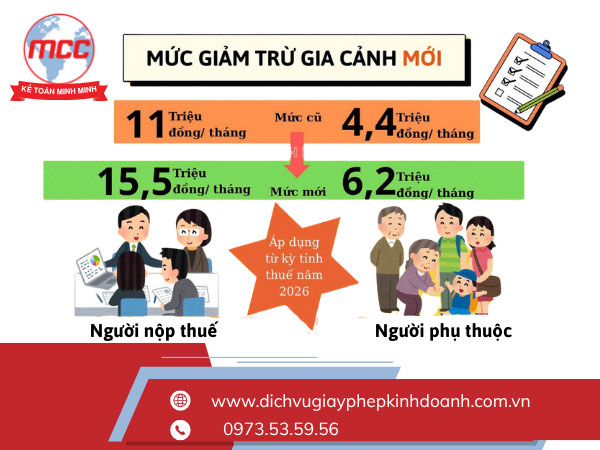

1. Mức giảm trừ gia cảnh mới chính thức áp dụng từ kỳ tính thuế 2026

Theo Nghị quyết vừa được thông qua, mức giảm trừ gia cảnh mới sẽ chính thức áp dụng từ kỳ tính thuế năm 2026, tức là khi người nộp thuế quyết toán thuế TNCN vào tháng 3/2027.

Bảng so sánh mức giảm trừ gia cảnh mới và cũ:

| Đối tượng | Mức giảm trừ mới (áp dụng từ kỳ tính thuế 2026) | So với mức cũ |

| Bản thân người nộp thuế | 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm) | Tăng 4,5 triệu đồng/tháng (từ 11 → 15,5 triệu) |

| Mỗi người phụ thuộc | 6,2 triệu đồng/tháng | Tăng 1,8 triệu đồng/tháng (từ 4,4 → 6,2 triệu) |

Như vậy, tổng mức tăng tương đương hơn 40% so với mức giảm trừ hiện hành, đánh dấu một bước tiến đáng kể trong chính sách thuế thu nhập cá nhân tại Việt Nam.

2. Thu nhập chịu thuế TNCN được nâng ngưỡng đáng kể

Việc nâng mức giảm trừ gia cảnh đồng nghĩa với việc ngưỡng thu nhập phải nộp thuế TNCN cũng được điều chỉnh tăng lên tương ứng.

Dưới đây là ví dụ minh họa thực tế (đã trừ bảo hiểm bắt buộc 10,5%):

Trường hợp 1: Người không có người phụ thuộc

| Khoản mục | Mức (triệu đồng/tháng) |

| Thu nhập | 17,0 |

| Bảo hiểm bắt buộc (10,5%) | 1,785 |

| Giảm trừ bản thân | 15,5 |

| Tổng giảm trừ | 17,285 |

Với thu nhập 17 triệu đồng/tháng, người lao động chưa phải nộp thuế TNCN.

Trường hợp 2: Người có 1 người phụ thuộc

| Khoản mục | Mức (triệu đồng/tháng) |

| Thu nhập | 24,0 |

| Bảo hiểm bắt buộc (10,5%) | 2,520 |

| Giảm trừ bản thân + 1 người phụ thuộc (15,5 + 6,2) | 21,7 |

| Tổng giảm trừ | 24,22 |

Với thu nhập 24 triệu đồng/tháng, cá nhân vẫn chưa phải nộp thuế TNCN.

Trường hợp 3: Người có 2 người phụ thuộc

| Khoản mục | Mức (triệu đồng/tháng) |

| Thu nhập | 31,0 |

| Bảo hiểm bắt buộc (10,5%) | 3,255 |

| Giảm trừ bản thân + 2 người phụ thuộc (15,5 + 12,4) | 27,9 |

| Tổng giảm trừ | 31,155 |

Với thu nhập 31 triệu đồng/tháng, người này vẫn chưa phải nộp thuế TNCN.

Chỉ khi thu nhập vượt trên tổng mức giảm trừ, cá nhân mới bắt đầu nộp thuế với mức khởi điểm 5%.

3. Ý nghĩa của việc nâng mức giảm trừ gia cảnh

Việc nâng mức giảm trừ gia cảnh thuế TNCN không chỉ là một điều chỉnh kỹ thuật trong chính sách thuế, mà còn là bước đi mang tính nhân văn và thực tiễn sâu sắc. Chính sách này thể hiện rõ sự quan tâm của Nhà nước đối với đời sống người lao động, đồng thời hướng đến cân bằng lợi ích giữa ngân sách quốc gia và người nộp thuế.

Một số ý nghĩa nổi bật của chính sách nâng mức giảm trừ gia cảnh:

- Giảm gánh nặng thuế cho người lao động: Người làm công ăn lương sẽ được giữ lại phần lớn thu nhập thực tế, từ đó giảm áp lực tài chính trong bối cảnh chi phí sinh hoạt ngày càng tăng.

- Tăng thu nhập khả dụng, cải thiện chất lượng cuộc sống: Khoản thuế được giảm bớt giúp người dân có thêm nguồn chi tiêu, tiết kiệm hoặc đầu tư, góp phần kích thích tiêu dùng trong nước.

- Khuyến khích tuân thủ pháp luật thuế: Khi chính sách thuế trở nên công bằng và phù hợp hơn với thu nhập thực tế, người dân có xu hướng kê khai trung thực và chủ động thực hiện nghĩa vụ thuế.

- Phản ánh đúng biến động kinh tế – xã hội: Việc điều chỉnh mức giảm trừ gia cảnh giúp hệ thống thuế cập nhật sát với biến động giá cả, tiền lương và mức sống của người dân.

Nhìn chung, chính sách nâng mức giảm trừ gia cảnh là bước tiến tích cực trong cải cách thuế thu nhập cá nhân, thể hiện tinh thần linh hoạt, thấu hiểu và đồng hành của Chính phủ cùng người dân. Đây cũng là giải pháp quan trọng giúp ổn định kinh tế vĩ mô, nâng cao an sinh xã hội và hướng tới một môi trường tài chính công bằng, bền vững hơn.

4. Kế toán Minh Minh – Hỗ trợ kê khai và quyết toán thuế TNCN theo mức giảm trừ mới nhất

Trong bối cảnh Nhà nước chính thức nâng mức giảm trừ gia cảnh lên 15,5 triệu đồng/tháng, việc cập nhật và áp dụng đúng quy định thuế mới là yếu tố quan trọng để doanh nghiệp và cá nhân không gặp rủi ro khi quyết toán thuế TNCN.

Với hơn 15 năm kinh nghiệm trong lĩnh vực kế toán – thuế, Kế toán Minh Minh tự hào là đơn vị đồng hành uy tín giúp khách hàng hiểu rõ và áp dụng chính xác chính sách giảm trừ gia cảnh mới theo quy định.

Dịch vụ hỗ trợ trọn gói của Kế toán Minh Minh bao gồm:

- Tư vấn chi tiết cách tính thu nhập chịu thuế TNCN theo mức giảm trừ gia cảnh mới nhất, giúp cá nhân và doanh nghiệp chủ động trong việc lập kế hoạch tài chính.

- Thực hiện kê khai – quyết toán thuế thu nhập cá nhân nhanh chóng, chính xác, đảm bảo đúng hạn theo quy định của cơ quan thuế.

- Cập nhật kịp thời chính sách thuế mới, hỗ trợ khách hàng tối ưu số thuế phải nộp, tận dụng tối đa các khoản giảm trừ hợp pháp.

- Kiểm tra và hoàn thiện hồ sơ thuế đầy đủ, giúp tránh sai sót, rủi ro truy thu hoặc phạt chậm nộp.

Nhờ đội ngũ kế toán chuyên nghiệp, tận tâm và am hiểu pháp luật, Kế toán Minh Minh luôn mang đến giải pháp thuế minh bạch – hiệu quả – tiết kiệm chi phí cho khách hàng cá nhân và doanh nghiệp trên toàn quốc.

📞 Hotline: 0973 53 59 56

🌐 Website: dichvugiayphepkinhdoanh.com.vn

Chính sách nâng mức giảm trừ gia cảnh thuế TNCN lên 15,5 triệu đồng/tháng là bước điều chỉnh thiết thực, giúp người lao động giảm gánh nặng thuế và cải thiện thu nhập thực tế. Để kê khai và quyết toán đúng theo quy định mới, hãy liên hệ Kế toán Minh Minh qua Hotline: 0973 53 59 56 để được tư vấn miễn phí, cập nhật chính xác mức giảm trừ gia cảnh mới nhất và tối ưu thuế hợp pháp, an toàn.